はじめに:1週間で650億ドルが動いた

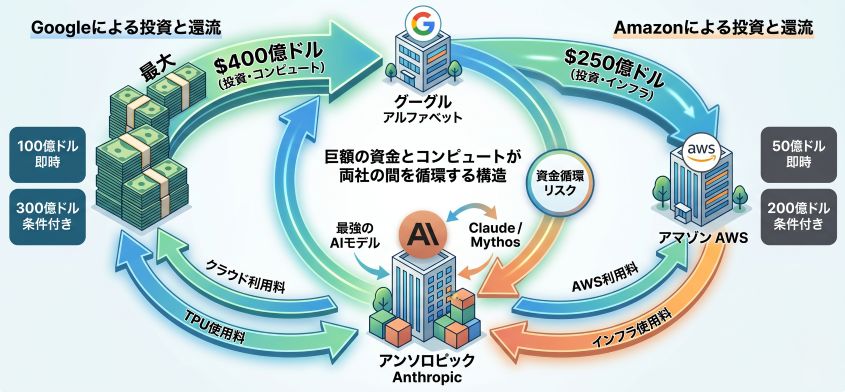

2026年4月24日、GoogleはAIスタートアップAnthropicへの最大400億ドル(約6兆4,000億円)の追加出資を発表した。

その数日前の4月20日、AmazonもAnthropicへ最大250億ドルの追加投資を表明していた。わずか1週間のうちに、2社合計で最大650億ドルがAnthropicに向けて約束された計算になる。

金額の異常さもさることながら、この投資には構造的な特徴がある。Googleは投資先であると同時に、Anthropicに計算インフラ(TPU・データセンター)を売る側でもある。出資した金の多くが、クラウド利用料としてGoogleに戻ってくる——規制当局や経済メディアはこれを 「資金還流(Round-tripping)」 と呼ぶ。

AIの覇権争いは、モデルの賢さだけではなく「誰が計算資源を握るか」という戦いにシフトしている。この投資はその構造変化を象徴する出来事だ。

- Googleが100億ドル即時+条件付き300億ドルの最大400億ドルをAnthropicに投資。Amazon 250億ドルと合わせ1週間で最大650億ドルが動いた

- 投資金の多くはTPUやAWS利用料として出資者側に還流する「資金還流(Round-tripping)」構造。出資金で計算資源を買い、計算資源でClaudeを鍛える循環

- Anthropicの年間収益は約300億ドル(ARR)でOpenAIを超え、評価額3,500億ドルに対するマルチプルは約11.6倍。早ければ2026年10月のIPOが視野に入っている

1. 💰 今回の投資:金額と構造の詳細

投資の内訳

| 項目 | 内容 |

|---|---|

| 出資者 | Google(Alphabet傘下) |

| 即時投資額 | 100億ドル(評価額3,500億ドルで実施) |

| 条件付き追加額 | 最大300億ドル(業績・マイルストーン達成時) |

| 合計上限 | 最大400億ドル(約6兆4,000億円) |

| 投資時の評価額 | 3,500億ドル(約56兆円) |

| Googleの既存出資額 | 約30億ドル・持ち分約14%(今回以前) |

| 発表日 | 2026年4月24日 |

条件付きの300億ドルは「Anthropicが一定のパフォーマンス目標を達成した場合」に段階的に支払われる。具体的なマイルストーンは非公開だが、事業規模・収益・モデル性能などの指標が含まれると見られている。

Amazon との同週発表

| 出資者 | 即時 | 上限 | 発表日 |

|---|---|---|---|

| Amazon | 50億ドル | 最大250億ドル | 2026年4月20日 |

| 100億ドル | 最大400億ドル | 2026年4月24日 | |

| 合計(上限) | — | 最大650億ドル | — |

両社が同じ週に相次いで発表したのは偶然ではない。互いを意識した競争入札的な構図が透けて見える。

Anthropicは2026年2月にも、MicrosoftやNvidiaなどから計300億ドルの出資を受けると発表していた。今回のGoogleとAmazonの投資を合わせると、2026年だけで最大1,000億ドル規模の資金調達が積み上がる計算だ。設立からわずか5年のスタートアップとしては前例のない規模だ。

2. 🔄 資金還流(Round-tripping)の構造

この投資の本質は、単純な株式取得ではない。

なぜ「資金還流」と呼ばれるのか

経済メディアや規制当局(SEC・FTC)がこの構造を批判する際に使う用語が 「ラウンドトリップ(Round-tripping)」 だ。出資した資金が、クラウド利用料という形で出資元に戻ってくる——金が一周する構造を指す。

資金還流(Round-tripping)の構造図。出資金とコンピュート提供が双方向に行き来する

- 2027年以降、Anthropicは5ギガワット分のGoogle Cloud TPUを利用できる契約が含まれる

- AnthropicはこのTPUを使うたびに使用料をGoogleに支払う

- Amazonとの関係でも同様で、Anthropic公式によれば今後10年間でAWSに最大1,000億ドルを投じる計画がある

Google → $100〜400億 出資 → Anthropic

Google ← TPU・クラウド使用料 ← Anthropic

Amazon → $50〜250億 出資 → Anthropic

Amazon ← AWS使用料(最大$1,000億/10年) ← Anthropic

出資元への支払総額が、受け取った出資額を上回る可能性すらある。

「見かけ上の利益」問題

Fortune誌は2026年4月の決算分析で衝撃的な指摘をした。

「GoogleとAmazonの2026年Q1の好調な利益の半分以上は、Anthropicへの投資持ち分の評価益から来ている」

つまり、両社の「AI業績好調」の相当部分が、実際のサービス売上ではなく保有株の含み益で演出されているという見方だ。

IMFは2026年4月の金融安定報告で「AI関連企業の一部が循環的な資金構造に依存しつつある」と指摘。現時点では金融安定への影響は限定的としながらも、AI投資が急減した場合にAIバリューチェーン全体の企業価値に圧力がかかる可能性を示した。

「我々が今見ているのは、AIの進化か、それともビッグテックによる『資本の要塞化』か?」——この問いに対する答えは、まだ出ていない。

3. 📊 Anthropicの現在地:評価額・ARRマルチプル・IPO

以下の本文は2026年5月1日時点の数値です。その後、Anthropic の公式発表で確認できた最新の数値は次のとおりで、桁が変わっています。

| 項目 | 本記事公開時(5/1) | 最新(Anthropic 公式) |

|---|---|---|

| 評価額 | 3,500億ドル | 9,650億ドル(2026年5月28日・シリーズH ポストマネー) |

| 調達 | Google 最大400億ドル | シリーズHで650億ドル(Altimeter・Dragoneer・Greenoaks・Sequoia がリード) |

| ラン・レート売上 | 約300億ドル | 470億ドル超(2026年5月時点) |

参考までに、2026年4月6日時点の公式発表では、ラン・レート売上が 300億ドル超(2025年末は約90億ドル)、年間100万ドル以上を支払う法人顧客が2ヶ月足らずで倍増して1,000社超と説明されていました。あわせて Google・Broadcom との提携拡大により、2027年から複数ギガワット規模の次世代TPU容量が立ち上がる計画も公表されています。

⚠️ 「IPO」については注意が必要です。 本記事は IPO 観測に触れていますが、シリーズHの公式発表に IPO への言及はありません。 資金使途として挙げられているのは、安全性・解釈可能性の研究、Claude の需要に応える計算資源の拡大、製品とパートナーシップの拡張です。上場時期を示す一次情報は確認できていません。

ARRマルチプルで読む「本物の巨大企業」化(※以下は2026年5月1日時点の数値)

| 指標 | 内容 |

|---|---|

| 評価額 | 3,500億ドル(約56兆円) |

| 年間収益(ARR) | 約300億ドル(2026年4月時点) |

| ARRマルチプル | 約11.6倍(評価額÷ARR) |

| OpenAI ARRとの比較 | OpenAI約240〜250億ドルを上回る |

| IPO観測 | 早ければ2026年10月 |

| 設立年 | 2021年(わずか5年で$3,500億評価) |

ARR 300億ドルに対して評価額3,500億ドル、マルチプルは約11.6倍だ。2024年以前の「期待値先行」の時代(マルチプル50〜100倍が珍しくなかった)に比べ、2026年のAnthropicは実収益に基づいた巨大企業(メガキャップ) へと変貌している。このマルチプルは、ウェルズ・ファーゴやCiscoといった成熟した大企業と同程度だ。

設立5年のスタートアップが「成熟大企業並みのバリュエーション」に収束しつつある——IPOが現実味を帯びるのも当然と言える。

2026年4月のIPO前の既存株主向けテンダーオファー(買い取り提案)では、評価額3,500億ドルでの売却に多くの社員が応じなかった。理由は単純で、IPO後の評価額がそれを上回ると予測していたからだ。社員自身が「8,000億ドル以上の評価」を見込んでいるという観測もある。

Mythosモデル:チャットボットを超えた先

今回の発表に前後して、Anthropicは最先端モデル「Mythos(ミュトス)」に言及した。

Mythosは正式未リリースのAnthropicの最前線モデル。「重大なサイバーセキュリティ応用がある」と説明されており、悪用防止のため提供先を限定するクローズドモデルだ。Googleも利用を認められた企業の一つとされている。

公開モデルのClaudeが「ユーザーが使うツール」であるのに対し、Mythosは「インフラそのものを管理・防衛する自律エージェント」に近い位置づけだ。単なるチャットUIの延長ではなく、コードを自律的に書き、脆弱性を発見・修正するシステムへの第一歩と見られている。すでに「未認可ユーザーによるアクセス」の問題が一部で指摘されており、モデルの能力と管理の非対称が今後の課題になる。

4. 🛠️ 5GWの計算の物理学:スケール感を正確に把握する

「5ギガワット」はGPU何枚分か

「5ギガワット」という数字は、データセンターの受電容量を指す。これを実際の計算資源に換算すると:

| 指標 | 推計値 |

|---|---|

| H100/H200 GPUサーバー換算 | 約30〜50万台(8基搭載サーバー) |

| GPU基数換算 | 約200〜400万基(H100換算) |

| Google合計+Amazon合計 | 10GW = その2倍規模 |

| 電力の参考値 | 1GW ≈ 原子力発電所1基分 |

5GWとは「H100 GPUを約200〜400万基、常時フル稼働させる」ための電力だ。現在、世界で稼働しているH100は総計数百万基とされており、その相当部分がAnthropicのためだけに確保される規模感になる。

物理的な限界:AIの「ボトルネック」は熱力学へ移行した

AIの進化の制約は、もはやアルゴリズムや数学ではなく 「土地・電力・冷却水」の物理的な奪い合いになっている。

5〜10GWの電力を安定供給するため、GoogleはSMR(Small Modular Reactor:小型モジュール炉)との直接電力購入契約を進めている。MicrosoftがスリーマイルアイランドのConstellationエナジーと長期契約を結んだのと同じ流れだ。AIデータセンターは今や 「電力をどこから調達するか」が立地選定の最重要要件になっており、電力インフラ企業・原子力産業がAIブームの意外な受益者になっている。

AIの「限界」を考えるとき、ソフトウェアやアルゴリズムではなく「冷却水の供給量」や「送電網の容量」が議論の中心になる時代が来ている。組み込みエンジニアが電源設計の制約の中でシステムを最適化するように、クラウドプロバイダーも「熱力学的な制約の中でどれだけの計算を詰め込めるか」を設計している。スケールは違えど、問題の本質は同じだ。

5. ⚖️ 規制当局との「チェス」:なぜ「買収」ではなく「投資」なのか

独占禁止法回避の精巧な設計

GoogleもAmazonも、Anthropicを 「買収」せず「投資」という形に固執している。これは偶然ではない。

FTC(米連邦取引委員会)やEU競争総局は、ビッグテックによるAIスタートアップの囲い込みを厳しく監視している。正式な買収であれば反トラスト審査の対象となり、数年単位でブロックされる可能性がある。一方「投資」であれば、法的には独立した企業への出資にとどまる。

| 構造 | 規制上の扱い | リスク |

|---|---|---|

| 買収(M&A) | 反トラスト審査必須 | 数年のブロック・条件付き承認 |

| 巨額投資+インフラ提供 | 審査対象外(現時点) | 実効支配に近いが法的には投資 |

400億ドルの投資と5GWのTPU独占供給契約を組み合わせると、Googleは事実上の実効支配に近い影響力をAnthropicに持ちながら、法的には「投資家」の立場を維持できる。

FTC・EU・英国CMAはすでに「大型投資による実質的な支配」への監視を強めている。今後、「一定額以上の投資+インフラ供給契約の組み合わせ」を事前通知義務の対象とする規制が導入される可能性がある。Googleのこの構造が「適法なグレーゾーン」でいられる期間は、規制強化とともに縮まっていくだろう。

6. 🔧 チップ戦略:TPU・Trainium・Broadcom——Nvidia依存からの脱却

Anthropicが「チップ・アグノスティック」を選んだ理由

AnthropicはNvidiaのGPUに依存しない 「チップ・アグノスティック(特定チップに依存しない)」 戦略を明確に採っている。

| パートナー | チップ/インフラ | 役割 |

|---|---|---|

| Google Cloud | TPU v6/v7(5GW) | 大規模訓練・クラウド推論 |

| Amazon AWS | Trainium(最大$1,000億/10年) | 大規模訓練・クラウド推論 |

| Broadcom | カスタムAIチップ(共同開発) | 独自最適化チップの開発 |

| CoreWeave | Nvidia GPU(データセンター契約) | 汎用GPU利用 |

Google・Amazonを競わせてコスト交渉力を高めながら、Broadcomとの独自チップ開発でNvidiaへの長期依存をヘッジする。この構造は、GoogleやAmazonにとっても「Anthropicに自社チップを大量採用させる実績作り」になっており、互いの利益が一致している。

「チップ戦争」の本質

GoogleのTPU、AmazonのTrainium、Broadcomとの共同設計チップ——Anthropicはこれらを 「実際に世界最高水準のLLM訓練ワークロードで回す実験場」 として機能している。

各チップベンダーにとって、Anthropicに採用されることは最大の広告だ。Anthropicが訓練するモデルのベンチマーク結果が「自社チップで達成された」という実績は、他の企業への営業において絶大な説得力を持つ。

まとめ

| 観点 | 内容 |

|---|---|

| 何が起きたか | Google $400億+Amazon $250億、1週間で最大$650億がAnthropicに集中 |

| 資金の構造 | 出資金がクラウド利用料として還流する資金還流(Round-tripping)。出資額より還流額が上回る可能性も |

| Anthropicの現在地 | ARR $300億でOpenAI超え。評価額$3,500億・マルチプル11.6倍。IPO観測 |

| インフラ規模 | 10GW = H100換算400〜800万基規模。AIの制約はアルゴリズムから熱力学へ |

| 規制の構図 | 「買収」ではなく「投資」という形で反トラスト審査を回避。グレーゾーンは縮まりつつある |

| チップ戦略 | TPU・Trainium・Broadcomの三軸でNvidia依存を分散。各社がAnthropicを「実験場」として活用 |

個人的な見方を書いておく。

「出資した金が使用料として戻ってくる」という構造は批判的に語られることが多いが、私はそれだけが本質とは思わない。GoogleにとってAnthropicへの投資は「強力な競合を育てながら、そのインフラ需要を独占的に取り込む」という精巧な設計だ。Claudeが強くなればなるほどGoogle Cloudの需要が増える——これは矛盾ではなく、意図的なエコシステム設計だ。

一方で、資金還流の拡大が「見かけ上の利益」を膨らませている実態は無視できない。GoogleやAmazonの「AI好業績」の半分以上がAnthropicの含み益から来ているとすれば、実体のある事業価値とAI株価の乖離はいずれ問われることになる。

もう一つの問いも残る。Anthropicが2026年10月に上場したとき、その貸借対照表に並ぶ「クラウド利用権」という資産と「クラウド使用料」という巨大な費用を、市場はどう評価するのだろうか。

AIはまだ黎明期だ。10ギガワット分の計算資源が生み出す次世代モデルの能力が、投じた資金に見合うかどうか——それが2026年以降の最大の問いになる。

①Anthropicの2026年IPOの正式発表とタイミング・条件

②300億ドル条件付き追加投資のマイルストーン詳細

③Mythosモデルの正式公開範囲と性能評価

④5GWデータセンター(2027年稼働予定)の具体的な電力調達(SMR含む)

⑤FTC・EU規制当局による「巨額投資+インフラ供給契約」への審査動向

の5点、状況が変わったタイミングで記事を更新する予定。

よくある質問(FAQ)

Q. 今回のGoogleの出資でGoogleのAnthropicに対する持ち分はどのくらい?

今回の投資以前、GoogleはAnthropicの約14%を保有し、出資額は約30億ドルとされていた。今回100億ドルを追加することで持ち分は拡大するが、正確な株式比率は非公開。

Q. AnthropicはGoogleの傘下になるのか?

そうではない。AnthropicはGoogleとAmazonの双方から出資を受ける独立した企業として運営されており、どちらの完全子会社でもない。CEOはDario Amodei(OpenAI共同創業者の一人)が務め、会社の方向性は独立して決定している。

Q. 「資金還流(Round-tripping)」は違法または問題のある行為か?

法的には違法ではない。ただし、会計上・投資評価上の懸念として「実際のビジネス成果よりも投資の含み益が利益を水増しする」問題が指摘されている。IMFや一部のアナリストが過剰投資リスクとして注視しており、将来的に規制対象になる可能性がある。

Q. ClaudeやClaude Codeのユーザーにとって何が変わる?

直接の機能変化は今のところない。ただし、今回確保されたGPU数百万基相当の計算資源は、将来の大規模モデル訓練に使われる。Claude 5以降の世代では、このインフラが能力向上として現れてくる可能性がある。

Q. OpenAIとの資金調達競争はどうなっている?

OpenAIも2026年3月にAmazon・Nvidiaなどから計1,220億ドルの調達を発表。AnthropicのARRがOpenAIを超えたとされる中、資金調達・インフラ確保の競争は双方で過熱している。ただし一般消費者向けではOpenAIがChatGPTブランドで依然優勢だ。

Q. GoogleはなぜAnthropicに投資するのか。Geminiと競合しないのか?

競合しながら投資している——これが正確な表現だ。GoogleはGeminiの競合相手であるClaudeを育てながら、そのインフラ需要をGoogle Cloudで独占的に取り込む。Claudeが強くなればなるほどGoogle Cloudの利用料収入が増える構造だ。さらにMythosのような最先端モデルへの早期アクセス権も投資の見返りに含まれており、安全保障・サイバーセキュリティ領域での競争優位も狙っている。

関連記事

AI・生成AIの最新動向:

- Ubuntu 26.04 LTS 新機能まとめ|Linux 7.0・GNOME 50・Rust化を解説

- KiCad 10.0 新機能まとめ|Allegro/PADSインポーター・バリアント設計を解説

- Claude Fable 5 はなぜ3週間止まったのか|米政府の輸出管理指示と再展開:巨額の資金が流れ込む一方で、2026年6月には政治リスクが顕在化した。本記事と合わせて読むと、Anthropic を取り巻く「カネ」と「政治」の両面が見える

参考

- Google to invest up to $40B in Anthropic in cash and compute(TechCrunch)

- Google Plans to Invest Up to $40 Billion in Anthropic(Bloomberg)

- Google to invest up to $40B in Anthropic(CNBC)

- Google’s $40B Anthropic move is Big Tech’s latest huge AI bet(Axios)

- Google、アンソロピックに最大6.3兆円出資(日本経済新聞)

- Google、Anthropicへ最大400億ドルの巨額投資(XenoSpectrum)

- Expanding our use of Google Cloud TPUs and Services(Anthropic公式)

- Half of Google’s and Amazon’s ‘blowout AI profits’ came from a stake in Anthropic(Fortune)

- Anthropic raises $65B in Series H funding at $965B post-money valuation(Anthropic 公式・2026年5月28日)

- Anthropic expands partnership with Google and Broadcom for multiple gigawatts of next-generation compute(Anthropic 公式・2026年4月6日)

※本記事は2026年5月1日公開。2026年7月20日に、Anthropic 公式発表に基づきシリーズH(650億ドル調達・評価額9,650億ドル)とラン・レート売上470億ドル超を追記し、あわせて「シリーズHの公式発表にIPOへの言及はない」点を明記しました。